疫情冲击与外需放缓拖累出口

2022年4月外贸数据的点评

核心观点

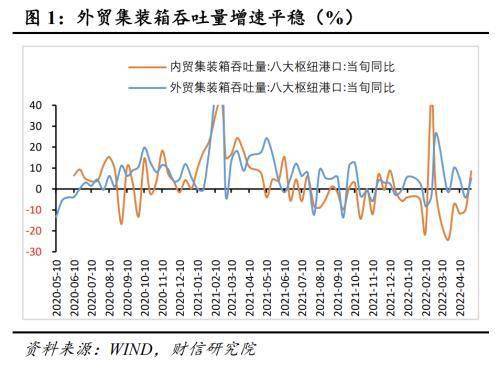

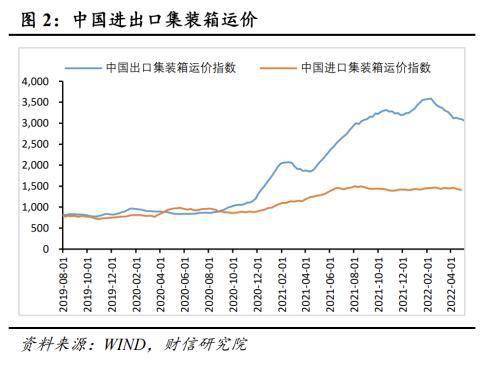

一、国内疫情蔓延对港口外贸运力的影响有限。当前国内疫情引发的港口运力紧张主要影响内贸,对进出口的冲击较小。我国进出口集装箱运价走势稳定,外贸运力供需相对平衡。

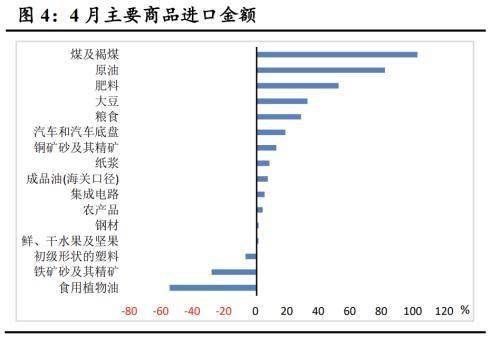

二、主要进口商品量缩价涨,反映内需边际走弱。受粮食安全和能源安全需求提升影响,食品和能源产品进口数量有所增长,但集成电路、钢材、铁矿石、塑料等工业原材料进口数量同比减少,表明国内生产需求边际偏弱。主要产品进口价格普遍上涨,支撑当月进口增速。

三、高基数、外需放缓和国内产业链供应链受阻,共同致出口增速回落。4月份出口基数较高,是增速下行的原因之一。分国家看,对主要贸易伙伴出口普遍下行,外需全面放缓。分产品看,机电产品出口同比增速转负,是4月份出口的主要拖累项,主要由于国内疫情冲击、产能下降导致,后续机电产品出口有望回升;从价格看,主要出口商品的金额增速均远高于数量增速,表明价格因素对出口支撑仍强。

四、预计年内出口增速平缓下降,韧性仍强。一是全球经济复苏动能放缓叠加海外产能持续修复,2022年出口或将趋势性下行;二是全球供应链面临地缘关系紧张加剧和疫情反复冲击,修复进程或偏慢,且发达经济体制造业扩产动能不足,海外供需缺口短期内难以快速收敛,我国出口仍有韧性。

正文

事件:据海关统计,4月全国进出口总额4961亿美元,同比增长2.1%。其中,出口2736亿美元,同比增长3.9%,较3月份降低10.8个百分点;进口2225亿美元,同比持平;贸易差额511.2亿美元。

一、国内疫情蔓延对港口外贸运力的影响有限

当前国内疫情引发的港口运力紧张主要影响内贸,对进出口的冲击较小。尽管国内主要港口近期受疫情冲击较为严重,防疫政策有所收紧,但对疫情防控措施较为严格的外贸集装箱运输影响相对有限。4月份我国八大枢纽港口内贸集装箱吞吐量同比减少4.4%,外贸集装箱吞吐量同比增长1.9%,维持正增长(见图1),因此港口运力问题不是导致4月份我国进出口偏弱的主要原因。

运价指标也反映外贸运力供需相对平稳。4月份中国进口集装箱运价指数走势平稳,出口集装箱运价指数有所下降(见图2),运输价格波动较小,表明国内疫情没有明显加剧外贸运力紧张情况。

二、国内需求放缓拖累进口

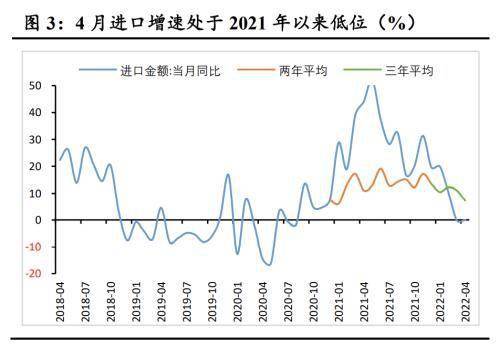

2022年4月份进口金额同比持平,较3月份提高0.1个百分点,增速处于2021年以来低位(见图3)。

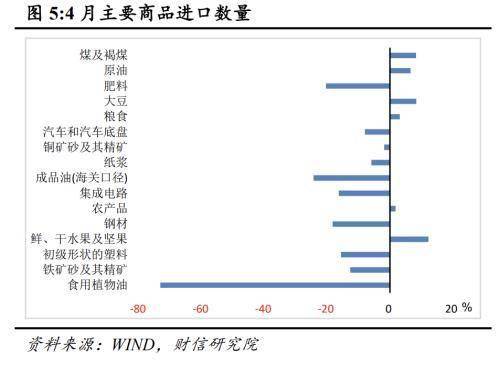

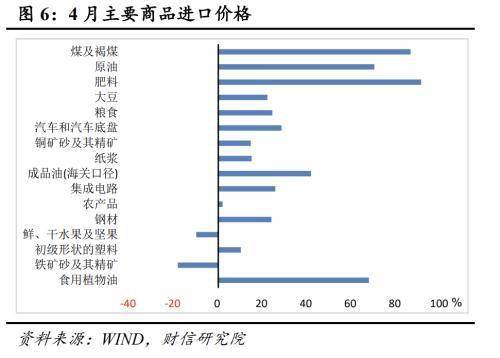

价格因素对进口支撑较强,主要进口商品价升量缩。2022年4月重点监测的16种商品中,煤及褐煤、原油、肥料、大豆、粮食、汽车和汽车底盘、铜矿砂及其精矿、纸浆、成品油、集成电路、农产品、钢材、鲜干水果及坚果等13种商品进口金额同比增长。从价格看,有14种商品进口价格上涨;从数量看,仅有6种商品进口数量提升(见图4-6),表明进口商品价格上涨是进口增速的主要支撑。

主要工业原材料进口数量下降,反映国内工业生产需求偏弱。分产品看,4月食品和能源产品进口数量有所增长(见图5),推测与国内疫情持续扩散,对粮食安全和能源安全的需求提升有关;集成电路、钢材、铁矿石、塑料等工业原材料进口数量同比减少,反映国内经济动能放缓,生产需求边际走弱。

三、高基数、外需放缓和国内供应链产业链受阻,共致出口增速回落

2022年4月份出口金额同比增长3.9%,较3月份降低10.8个百分点,创2020年下半年以来新低(见图7)。2021年4月份出口两年平均增速为16.7%,较同年3月提高6.5个百分点,表明今年4月出口基数较高,是增速下降的原因之一。本月出口增速降幅较大,除基数效应外,预计还受到其他因素的影响。

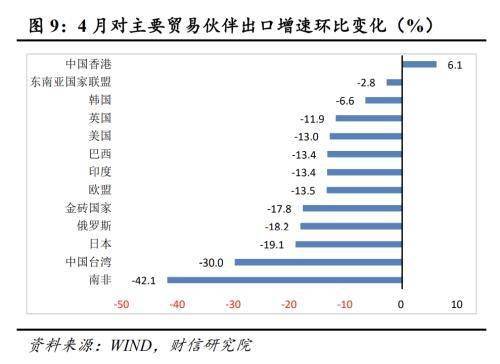

一是分国家看,外需全面放缓,对主要贸易伙伴出口增速普遍下行。4月份对欧盟、东盟、美国、日本、金砖国家的出口分别同比增长7.9%、7.6%、9.4%、-9.4%、2.4%,增速较3月份相应减少13.5、2.8、13.0、19.1、17.8个百分点(见图8-9)。对主要贸易伙伴出口全面下行,表明出口放缓主要是受到普遍因素的影响,而非个别贸易伙伴的内部因素,当前普遍因素主要来自疫情和乌克兰危机引发的全球通胀和经济增长动能放缓,此外还有国内受疫情影响下供应链产业链受阻,产品产量下降。

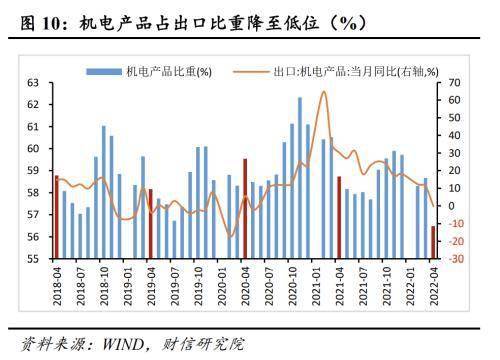

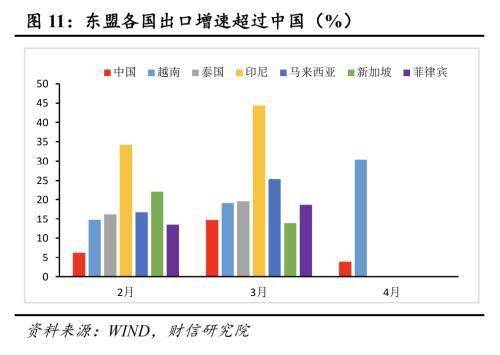

二是分产品看,机电产品是当月出口增速的主要拖累项,但未来有望边际好转。4月份机电产品出口同比下降0.1%,较总出口增速低4.0个百分点,对出口造成较大拖累,且机电产品占总出口的比重较2021年同期下降2.2个百分点至56.5%,远低于2017年以来的同期水平(见图10)。一方面,近期我国部分重点城市受疫情冲击严重,生产受较大拖累;另一方面,东盟各国疫苗接种率提高且防疫水平所有提升,在中国产量下降背景下抢占了部分全球出口份额,如4月越南出口金额同比大幅增长30%,远高于中国(见图11)。随着我国疫情防控优化,重点城市复工复产持续推进,产品产量有望逐步修复,后续机电产品出口或将有所回升。

三是分数量和价格看,价格因素对出口增速的贡献较大。由于出口价格指数和出口数量指数公布时间滞后,我们通过监测重点商品的出口金额和出口数量的关系,判断数量因素和价格因素对出口的贡献。4月份我国主要商品出口金额增速大多高于数量增速(见图12),表明价格因素对出口增速的贡献较大。

四、预计年内出口增速平缓下降

(一)外需边际放缓叠加我国出口替代效应减弱,年内出口增速大概率趋于下行

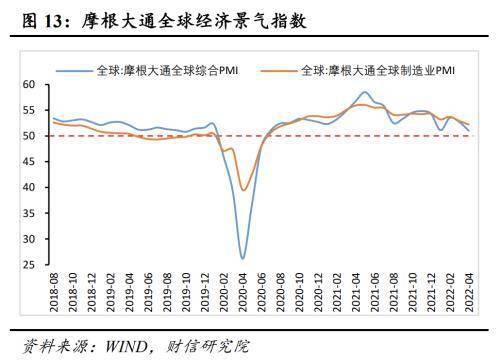

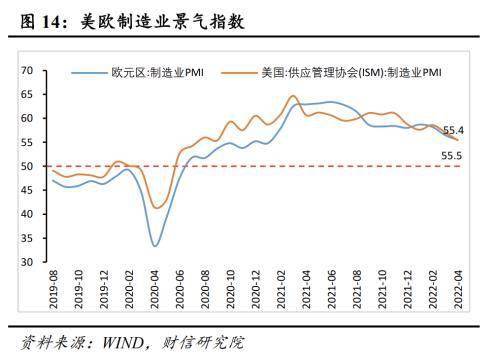

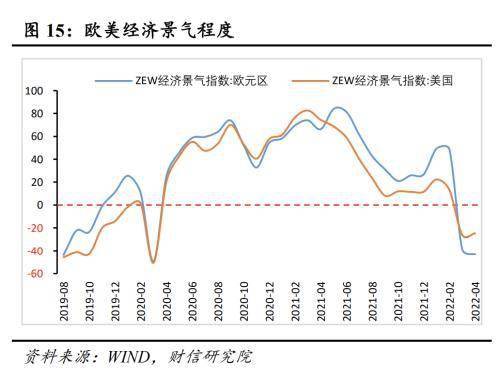

一是全球经济修复动能放缓,外需对出口的支撑力度减弱。受地缘冲突持续发酵、全球通胀压力加大、主要发达经济体刺激政策逐步退出等影响,全球经济复苏动能边际趋缓。2022年4月份摩根大通全球综合PMI、全球制造业PMI指数录得51.0%、52.2%,较3月份下降1.7、0.7个百分点(见图13)。其中美国、欧元区等主要发达经济体,4月份制造业PMI指数为55.4%、55.5%,较上月下降1.7、1.0个百分点(见图14)。同时,全球经济预期转差,如4月份欧洲经济研究中心(ZEW)经济景气指数显示,欧元区、美国分别录得-43.0%、-24.7%(见图15),表明对欧元区、美国经济在未来6个月的经济预期总体偏弱。

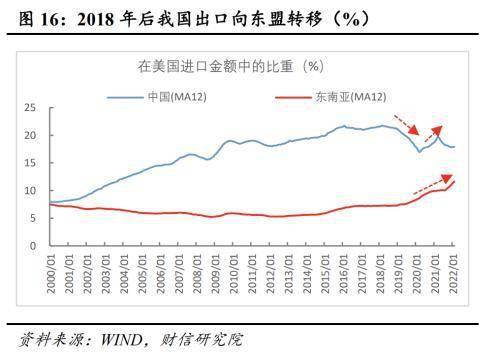

二是东盟等经济体产能修复提速,我国出口替代效应趋于减弱。2018年以来我国就有出口向东盟转移趋势(见图16),疫后由于我国具备产能优势,贸易转移趋势有所放缓。预计在病毒传染性较过去明显加强和国内坚持“动态清零”的背景下,国内产能将持续受到疫情扰动,出口替代效应大概率持续减弱,甚至可能出现东盟等地对我国的“逆替代”。

(二)海外供需仍有缺口,我国出口有望保持韧性

一是地缘冲突和经济制裁将放缓全球产业链修复。俄罗斯是全球重要的原油、木材、矿石等初级产品供应地,如2020年俄罗斯矿物燃料出口约占全球的7.4%,当前地缘冲突仍在发酵,将加剧全球供应链矛盾,延缓全球产能修复进程,预计短期我国仍将发挥填补全球产能缺口的作用。

二是发达经济体制造业扩产动能不足,产能收缩或成常态,疫情期间我国出口新增份额有望继续保留。疫情期间美国等主要发达经济体设备投资大幅减少,劳动参与率下降,生产能力受损,且在全球经济“东升西降”和产业由发达经济体向新兴经济体转移大趋势下,预计发达经济体制造业产能回升高度有限,我国出口份额有望维持高位。

关键词: 外贸数据 粮食安全 能源安全 食品和能源产品进口数量

营业执照公示信息

营业执照公示信息